1. Was ist der Nordamerika Automation-as-a-Service Markt – Definition, Umfang und Bedeutung?

Der Nordamerika Automation-as-a-Service (AaaS) Markt bezeichnet die Bereitstellung von Automatisierungslösungen als dienstbasierte Plattformen, die über Cloud‑ oder Vor Ort‑Modelle angeboten werden. Der Markt deckt Komponenten wie Lösungen und Services sowie sämtliche Geschäftsfunktionen ab – von Vertrieb & Marketing über Finanzen & Betrieb bis hin zu Personalwesen und IT. In Nordamerika, als technologisch fortschrittlichste Region, spielt AaaS eine Schlüsselrolle bei der Beschleunigung digitaler Transformationsprojekte, der Reduzierung operativer Kosten und der Steigerung der Wettbewerbsfähigkeit von Unternehmen in Branchen wie BFSI, Gesundheitswesen, Fertigung und öffentlichen Sektoren.

2. Welche Treiber, Beschränkungen, Herausforderungen und Chancen prägen den Nordamerika Automation-as-a-Service Markt?

Wesentliche Treiber sind der steigende Bedarf an skalierbaren Prozessautomatisierungen, die wachsende Akzeptanz von Cloud‑Technologien und die Notwendigkeit, Fachkräftemangel durch digitale Werkzeuge zu kompensieren. Beschränkungen ergeben sich aus Sicherheits‑ und Datenschutzbedenken, insbesondere in regulierten Branchen. Zu den Herausforderungen zählen die Integration heterogener Altsysteme und die Komplexität von Change‑Management. Chancen entstehen durch die Expansion in neue Geschäftsbereiche, die Entwicklung branchenspezifischer AaaS‑Angebote und die verstärkte Nutzung von KI‑gestützter Prozessoptimierung.

3. Welche Wachstumstrends prägen den Nordamerika Automation-as-a-Service Markt?

Der Markt erlebt derzeit den Trend zur hyper‑skalierbaren Cloud‑Bereitstellung, kombiniert mit hybriden Modellen, die Vor Ort‑ und Cloud‑Komponenten verbinden. Künstliche Intelligenz und maschinelles Lernen werden zunehmend in Automatisierungslösungen integriert, um intelligente Entscheidungsfindung zu ermöglichen. Zudem gewinnt die „Low‑Code/No‑Code“-Entwicklung an Bedeutung, wodurch Fachabteilungen eigene Automatisierungen ohne tiefe IT‑Kenntnisse erstellen können. Schließlich führt die zunehmende Regulierung im Finanz- und Gesundheitssektor zu stärker standardisierten AaaS‑Frameworks.

4. Wie hat COVID‑19 den Nordamerika Automation-as-a-Service Markt beeinflusst und wie sieht die Erholung aus?

Die Pandemie beschleunigte die digitale Transformation, da Unternehmen remote arbeiten und Prozesse automatisieren mussten, um Unterbrechungen zu minimieren. Dies führte zu einem deutlichen Anstieg der Nachfrage nach AaaS‑Lösungen, insbesondere in den Bereichen Vertrieb & Marketing sowie IT. Die Erholung ist robust; Unternehmen investieren weiterhin in langfristige Automatisierungsstrategien, um Resilienz gegenüber zukünftigen Störungen aufzubauen. Der Markt profitiert von einer verstärkten Akzeptanz von Cloud‑Services, die während der Pandemie als kritische Infrastruktur galten.

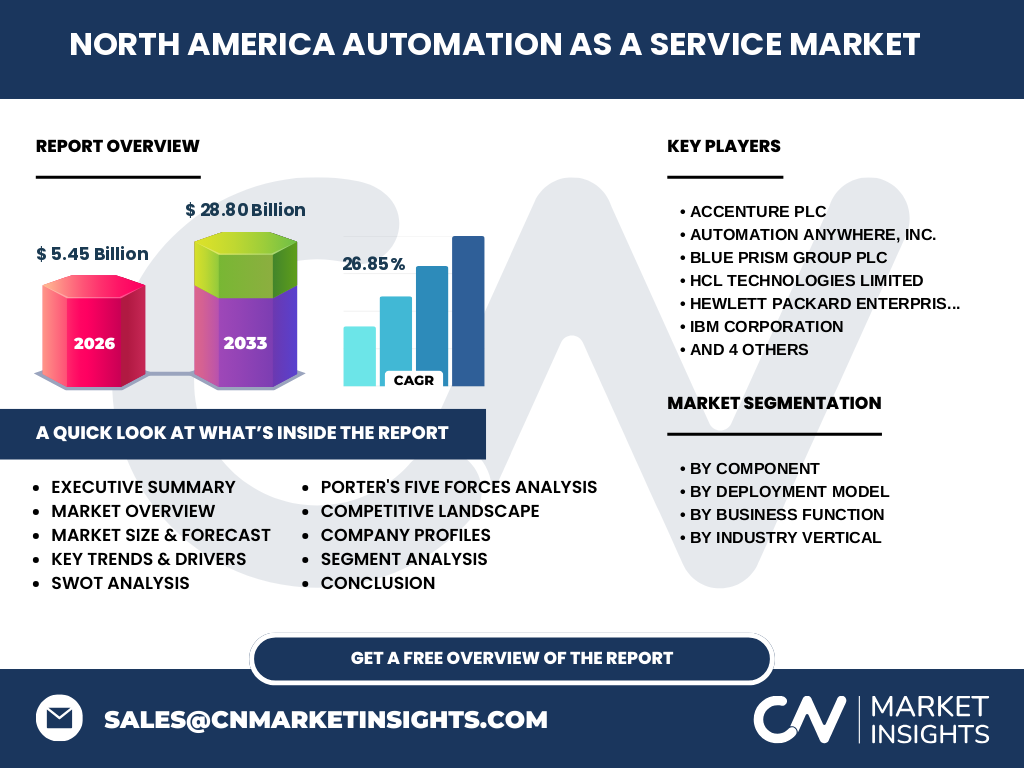

5. Wie sieht das Wettbewerbsumfeld im Nordamerika Automation-as-a-Service Markt aus?

Das Wettbewerbsumfeld ist durch einige globale Marktführer geprägt, darunter Accenture PLC, Automation Anywhere, Inc., Blue Prism Group plc, HCL Technologies Limited, Hewlett Packard Enterprise, IBM Corporation, Microsoft Corporation, NICE Ltd., Pegasystems Inc. und UiPath. Diese Unternehmen bieten umfassende Portfolios, von Kernplattformen bis zu branchenspezifischen Services. Die Marktstruktur zeigt zunehmende Konsolidierung, da etablierte Anbieter durch strategische Akquisitionen von Nischen‑Start‑Ups ihr Leistungsangebot erweitern und Kundenzugänge vertiefen.

6. Was fasst das Executive Summary des Nordamerika Automation-as-a-Service Marktes zusammen?

Der Nordamerika AaaS‑Markt wird 2026 mit 5,45 Milliarden USD bewertet und soll laut Prognosen bis 2033 auf 28,80 Milliarden USD wachsen – ein beeindruckendes CAGR von 26,85 %. Haupttreiber sind Cloud‑Adoption, KI‑Integration und der Fachkräftemangel. Trotz regulatorischer Hürden bieten branchenspezifische Lösungen und hybride Bereitstellungsmodelle erhebliche Wachstumschancen. Die Marktführer investieren stark in Innovation und Partnerschaften, um ihre Position zu festigen, während neue Anbieter durch spezialisierte Low‑Code‑Plattformen Wettbewerb schaffen.

7. Wie sieht die Prognose für den Nordamerika Automation-as-a-Service Markt 2025‑2032 aus?

Die Prognose geht von einem stetigen, zweistelligen Wachstum aus. Bei einem CAGR von 26,85 % wird der Markt von 5,45 Milliarden USD im Jahr 2026 auf über 28 Milliarden USD im Jahr 2033 expandieren. Das bedeutet, dass jedes Jahr ein signifikanter Zuwachs von rund ein Viertel des Vorjahresvolumens zu erwarten ist. Diese Dynamik wird durch kontinuierliche Investitionen in Cloud‑Infrastruktur, KI‑gestützte Automatisierung und die wachsende Nachfrage aus den Bereichen Fertigung, Gesundheitswesen und öffentlichen Sektoren getragen.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmentierung?

Der Markt gliedert sich nach Komponenten in „Lösung und Service“, nach Bereitstellungsmodell in „Vor Ort und Cloud“ sowie nach Geschäftsfunktion in Vertrieb & Marketing, Finanzen & Betrieb, Personalwesen und Informationstechnologie. Branchenspezifisch deckt er BFSI, IT & Telekom, Einzelhandel, Gesundheitswesen & Lebenswissenschaften, Transport & Logistik, Regierungsbehörden & Verteidigung sowie Fertigung ab. Jede dieser Segmente profitiert von maßgeschneiderten AaaS‑Angeboten, wobei die Kombination aus Cloud‑Bereitstellung und lösungsorientierten Services den größten Mehrwert liefert.

9. Wie ist die globale Marktgröße und der Anteil nach Region für Nordamerika?

Nordamerika stellt den Kernmarkt für Automation-as-a-Service dar und umfasst das gesamte Marktvolumen von 5,45 Milliarden USD im Jahr 2026. Die Region dominiert dank hoher Technologieakzeptanz, starker Cloud‑Infrastruktur und intensiver Investitionen in digitale Transformation. Während andere Regionen wachsen, bleibt Nordamerika der größte Umsatzträger und liefert den Referenzstandard für Innovationen und Best‑Practice‑Modelle.

10. Welche regionalen Analysen zeigen die Marktperformance in Nordamerika?

Innerhalb Nordamerikas zeigen die USA die höchste Marktdurchdringung, gefolgt von Kanada, welche ebenfalls stark in Cloud‑ und KI‑Initiativen investiert. Die Nachfrage konzentriert sich auf Ballungsräume mit hohem Technologie‑Ökosystem, insbesondere im Silicon Valley, Boston und Toronto. Branchen wie Finanzdienstleistungen und Gesundheitswesen treiben die Adoption an, während der Fertigungssektor vermehrt hybride Modelle nutzt, um bestehende Anlagen mit Cloud‑Automatisierung zu verbinden.

11. Welche führenden Unternehmensprofile gibt es im Nordamerika Automation-as-a-Service Markt?

Accenture PLC bietet umfassende Beratungs‑ und Implementierungsservices, unterstützt durch strategische Partnerschaften mit Microsoft und AWS. Automation Anywhere, Inc. fokussiert sich auf robotergesteuerte Prozessautomatisierung (RPA) und AI‑Bots. Blue Prism Group plc liefert eine skalierbare Enterprise‑RPA‑Plattform. HCL Technologies Limited kombiniert Infrastruktur‑Services mit AaaS‑Lösungen. Hewlett Packard Enterprise und IBM Corporation stärken das Angebot durch hybride Cloud‑Infrastrukturen. Microsoft Corporation integriert AaaS in Azure, während UiPath als führender RPA‑Anbieter ständig neue Low‑Code‑Funktionen einführt. Jede dieser Firmen verfolgt gezielte Innovations‑ und Expansion‑Strategien, um Marktanteile zu sichern.

12. Wie lautet die Porter‑Five‑Forces‑Analyse für den Nordamerika Automation-as-a-Service Markt?

1. Wettbewerbsintensität: Hoch, da mehrere globale Player um Marktanteile kämpfen. 2. Bedrohung durch neue Anbieter: Moderat, weil Einstiegshürden durch technologische Komplexität und Kundenvertrauen hoch sind. 3. Verhandlungsmacht der Kunden: Steigend, da große Unternehmen vermehrt eigene Plattformen entwickeln. 4. Verhandlungsmacht der Lieferanten: Gering bis moderat, da Cloud‑Anbieter und KI‑Komponenten vielfach verfügbar sind. 5. Bedrohung durch Substitute: Gering, weil AaaS ein einzigartiges Leistungsversprechen für skalierbare Prozessautomatisierung bietet.

13. Welche SWOT‑Analyse ergibt sich für den Nordamerika Automation-as-a-Service Markt?

Stärken: Hohe Cloud‑Adoption, starke Innovationskraft, umfangreiche Partner‑Ökosysteme. Schwächen: Sicherheitsbedenken, Integrationskomplexität. Chancen: Erweiterung in regulierte Branchen, KI‑gestützte Automatisierung, Hybrid‑Modelle. Risiken: Regulatorische Änderungen, zunehmender Wettbewerb durch spezialisierte Nischen‑Start‑Ups.

14. Wie sieht die Wertschöpfungskette im Nordamerika Automation-as-a-Service Markt aus?

Die Wertschöpfungskette beginnt bei der Forschung & Entwicklung von Automatisierungsalgorithmen, gefolgt von Plattform‑Entwicklung (Lösungen & Services). Anschließend erfolgt die Bereitstellung über Cloud‑ oder Vor Ort‑Infrastruktur, Integration in Kundensysteme, Betrieb & Wartung sowie kontinuierliche Optimierung durch Analytics und KI‑Feedbackschleifen. Service‑Partner und Systemintegratoren spielen eine Schlüsselrolle bei der Implementierung und dem Support.

15. Welche Schlüssel‑Investitionsempfehlungen ergeben sich für den Nordamerika Automation-as-a-Service Markt?

Investoren sollten Unternehmen mit starkem Cloud‑Portfolio, KI‑Kompetenz und etablierten Kundenbeziehungen priorisieren. Strategische Beteiligungen an Low‑Code‑Anbietern und hybride Plattform‑Entwickler bieten zusätzliche Wachstumspotenziale. Partnerschaften mit Branchenverbänden (z. B. Gesundheitswesen) helfen, regulatorische Barrieren zu überwinden. Zudem lohnt sich die Finanzierung von M&A‑Aktivitäten, um Portfolios zu erweitern und Marktzugänge zu beschleunigen.

16. Welche Schlussfolgerungen lassen sich aus dem Nordamerika Automation-as-a-Service Markt ziehen?

Der Markt befindet sich in einer Phase rasanten Wachstums, getrieben von Cloud‑Adoption und KI‑Integration. Trotz regulatorischer Hürden überwiegen die Chancen, insbesondere durch branchenspezifische Lösungen und hybride Bereitstellungsmodelle. Die starke Präsenz führender Technologie‑ und Beratungsunternehmen schafft ein solides Fundament für nachhaltige Innovationen. Unternehmen, die agil bleiben und in intelligente Automatisierung investieren, werden langfristig Wettbewerbsvorteile sichern.

17. Wie wurde die Forschung zum Nordamerika Automation-as-a-Service Markt durchgeführt?

Die Studie kombiniert Primärforschung (Interviews mit Branchenexperten, Kundenbefragungen) und Sekundärforschung (Unternehmensberichte, Marktstudien, öffentliche Datenbanken). Daten wurden trianguliert, um Konsistenz zu gewährleisten, und Trends wurden mittels statistischer Modellierung über den Prognosezeitraum 2027‑2033 extrapoliert.

18. Welcher Umfang und welche Begrenzungen hat die Marktforschung?

Der Forschungsumfang deckt den gesamten Nordamerika‑Markt für Automation-as-a-Service ab, einschließlich aller genannten Segmente und Branchen. Einschränkungen ergeben sich aus dem Fokus auf öffentlich verfügbare Finanzdaten und Unternehmensinformationen; tiefgreifende interne Kostenstrukturen einzelner Anbieter werden nicht detailliert abgebildet.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Nordamerika Automation-as-a-Service Markt?

Accenture PLC hat 2023 ein globales Cloud‑Automation‑Center eröffnet, um Kunden bei der Migration zu unterstützen. Automation Anywhere, Inc. führte 2024 AI‑gestützte Bot‑Entwicklungswerkzeuge ein. Blue Prism Group plc akquirierte 2023 ein Low‑Code‑Startup, um ihre Plattform zu erweitern. HCL Technologies Limited setzte 2024 ein hybrides AaaS‑Modell für Fertigungsunternehmen ein. Hewlett Packard Enterprise brachte 2024 einen Edge‑Compute‑Service für automatisierte Produktionslinien heraus. IBM Corporation und Microsoft Corporation vertiefen ihre Partnerschaft für Azure‑basierte Automatisierungslösungen. UiPath verzeichnete 2024 ein starkes Wachstum im Gesundheitswesen durch speziell zugeschnittene Compliance‑Tools.